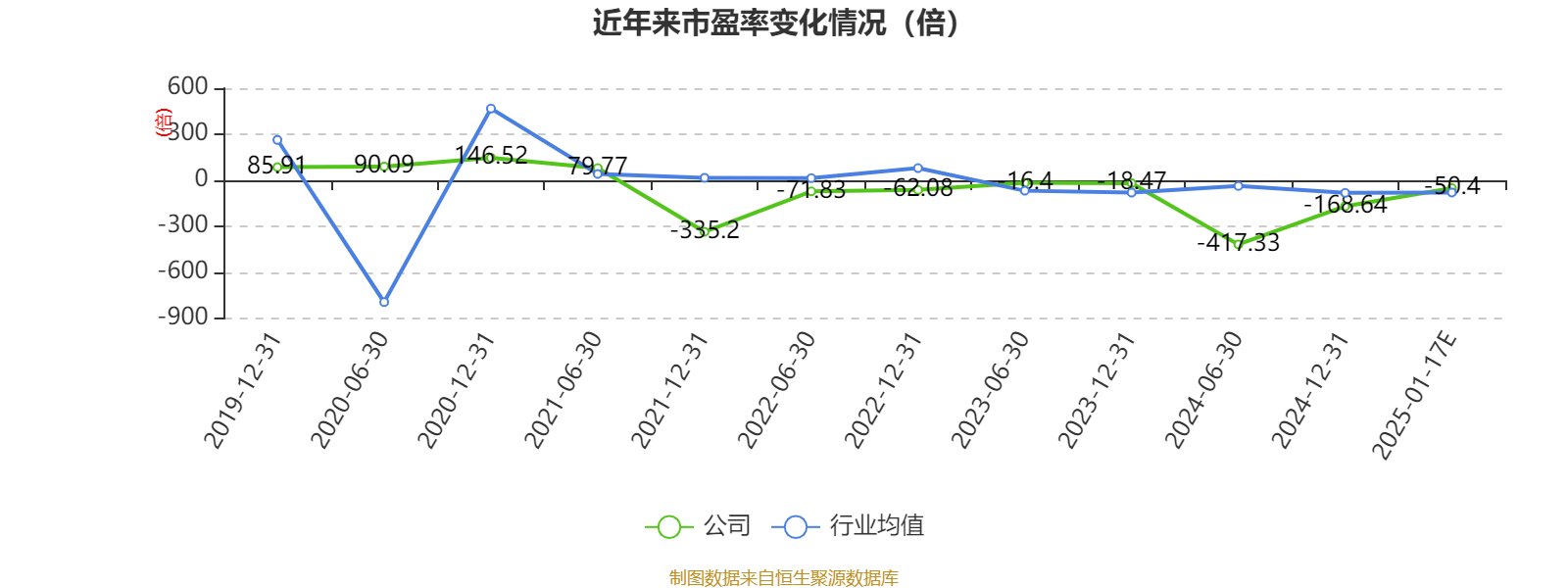

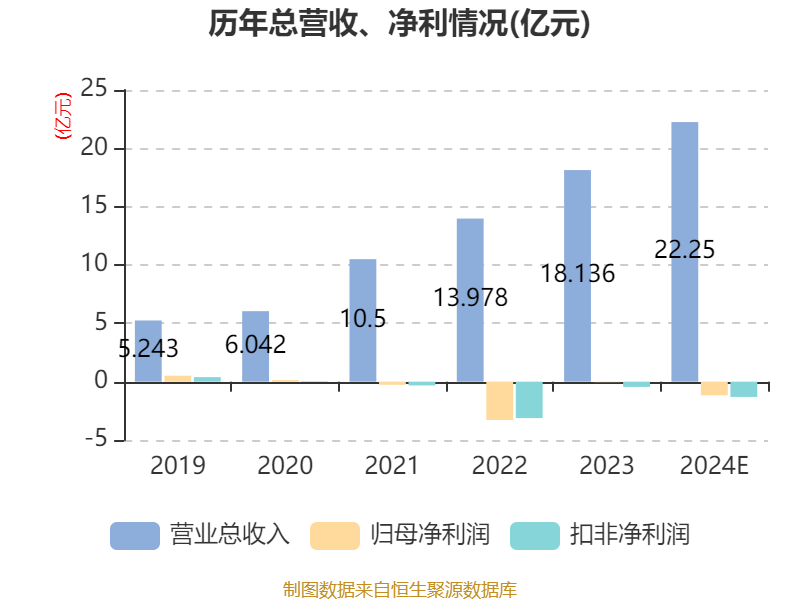

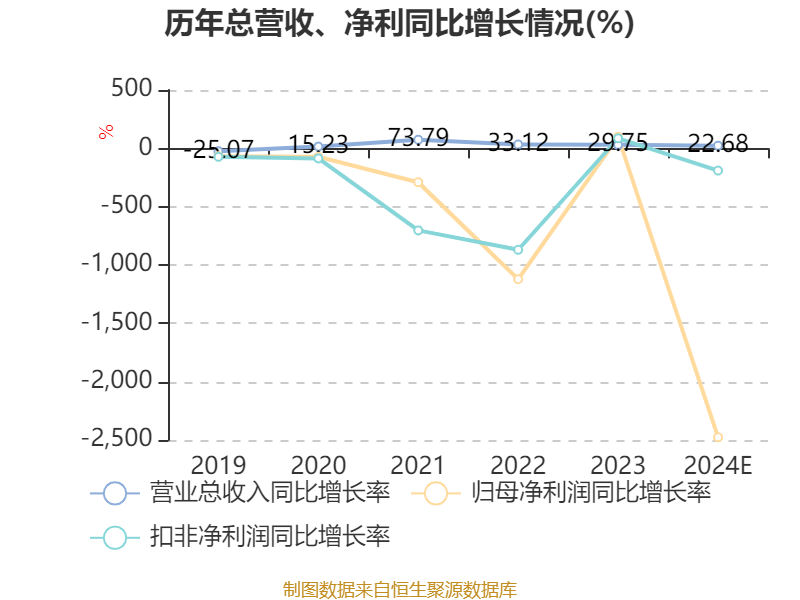

中证智能财讯沃格光电(603773)1月17日晚间清晰2024年度事迹预报,展望2024年达成营业收入21亿元至23.5亿元,同比增长15.79%-29.58%;归母净利润亏蚀9500万元至1.39亿元,上年同期亏蚀454.06万元;扣非净利润亏蚀1.07亿元至1.56亿元,上年同期亏蚀4508.32万元。以1月17日收盘价筹商,沃格光电当今市盈率(TTM)约为-40.92倍至-59.87倍,市净率(LF)约4.3倍,市销率(TTM)约2.56倍。

以本次清晰事迹预报均值筹商,公司连年市盈率(TTM)图如下所示:

贵府解析,公司主营业务是FPD光电玻璃精加工业务。

据公告,公司事迹变动原因为,诠释期内,受宏不雅环境、商场竞争加重影响,公司强化中枢智力设备和订单得回智力,积极普及现存业务的商场份额,达成了营业收入的一定增长,展望全年营业收入较上年同期增长15.79%到29.58%。同期,由于传统光电玻璃精加工业务和光电子器件居品销售单价和详细毛利率有所下滑,导致传统业务毛利承压。跟着破钞电子迟缓回暖,2024年下半年传统光电玻璃精加工业务营业收入较上半年有所增长,尤其在车载镀膜加工界限,公司将捏续普及该业务商场份额。

此外,跟着行业对玻璃基板在新一代半导体新式解析以及高频通讯、高算力AI芯片等半导体先进封装关系界限的产业化哄骗预期加速,公司关于旗下湖北通格微电路科技有限公司和江西德虹解析期间有限公司玻璃基清醒板和玻璃基光学器件等居品产业化节点周期的进一步开畅。诠释期内,为进一步加强公司中枢竞争力,公司在加速产能投建和加速自动化产线设备的基础上,捏续完善集团中枢盘算解决团队设备,加强企业里面详尽化解决,扩大商场及品牌本质以及配合客户在玻璃基TGV载板多个神色配合设备考证,取得了多项阐明和后果,普及了公司中枢竞争力,但也同步导致公司研发参预、解决用度、商场本质等用度增多,对公司当期损益产生一定影响。

诠释期内公司研发参预展望1.2亿元,较上年增长3000万元驾驭。同期,由于诠释期内公司子公司湖北通格微公司新建产能处于投建阶段,子公司江西德虹解析公司处于稼动率爬升阶段,对当期盈利情况尚未造成正向影响。跟着人人新式解析和高频通讯、AI算力等产业捏续快速发展,玻璃基清醒板和玻璃精密光学器件当作新材料的升级迭代哄骗在迟缓加速,公司将牢牢收拢这一产业级商场哄骗契机,与产业链高卑鄙配结伴伴加速产业化程度,共同鼓吹行业发展。

诠释期内,非频繁性损益的影响主要因上年同期证明了兴为电子的事迹得意抵偿收益而本期无此项收益,同期本诠释期公司断绝了部分商业关系业务,导致非频繁性损益较上年同期下落2700万元驾驭。

核校:杨宁

盘算注解:

市盈率=总市值/净利润。当公司亏蚀时市盈率为负,此时用市盈率估值莫得骨子兴致,通常用市净率或市销率作念参考。

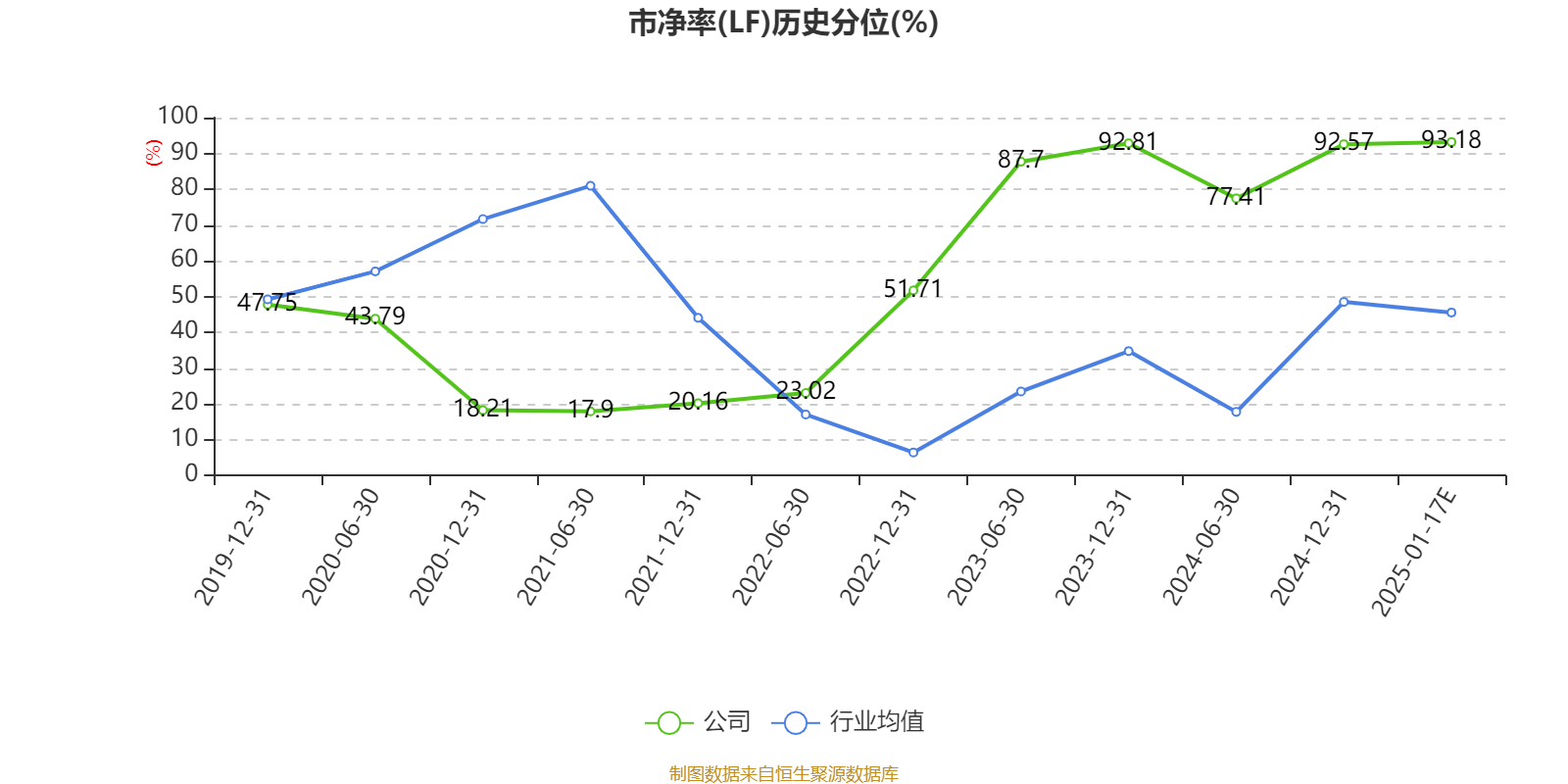

市净率=总市值/净钞票。市净率估值法多用于盈利波动较大而净钞票相对领路的公司。

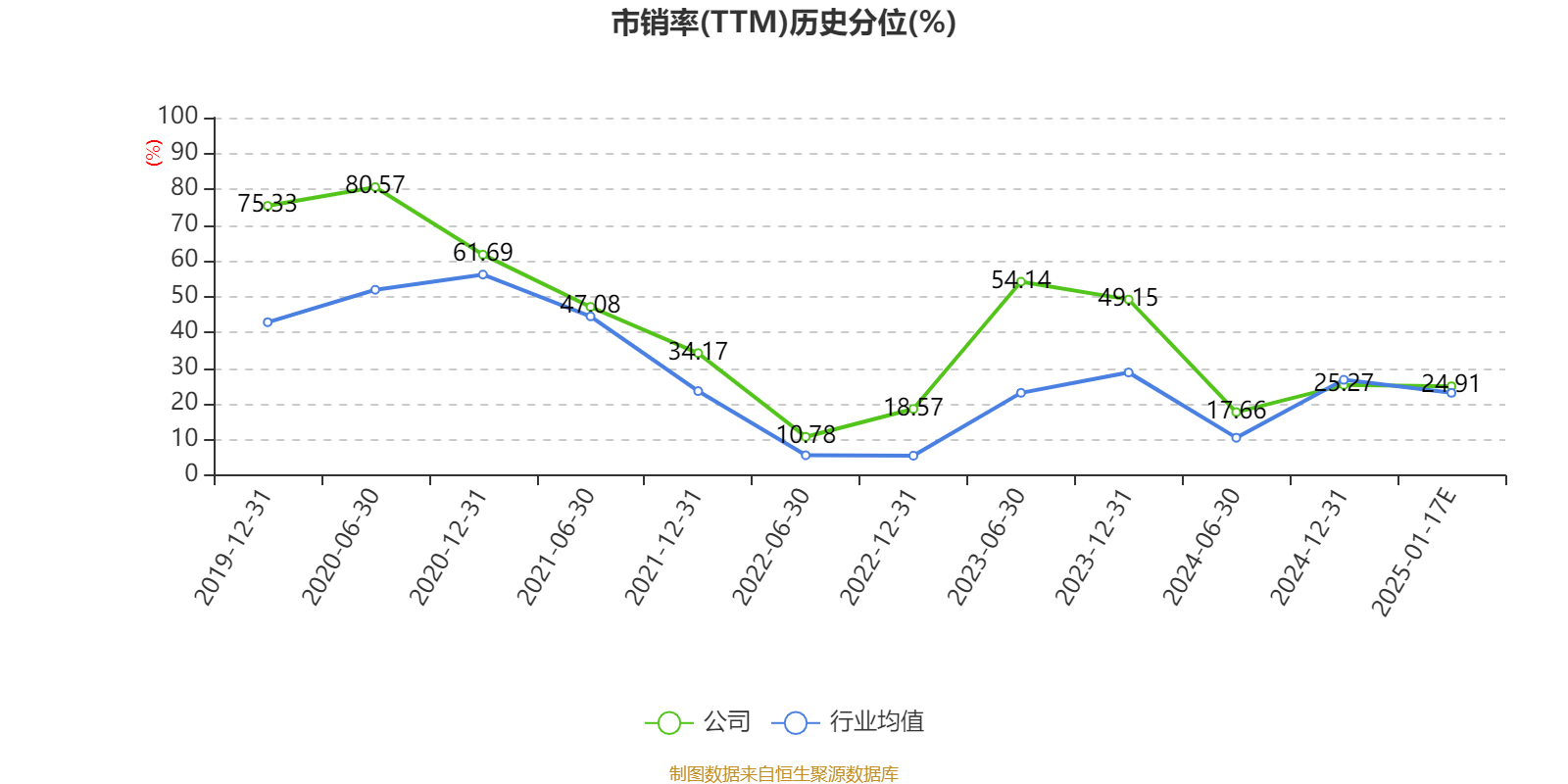

市销率=总市值/营业收入。市销率估值法平庸用于亏蚀或微利的成长型公司。

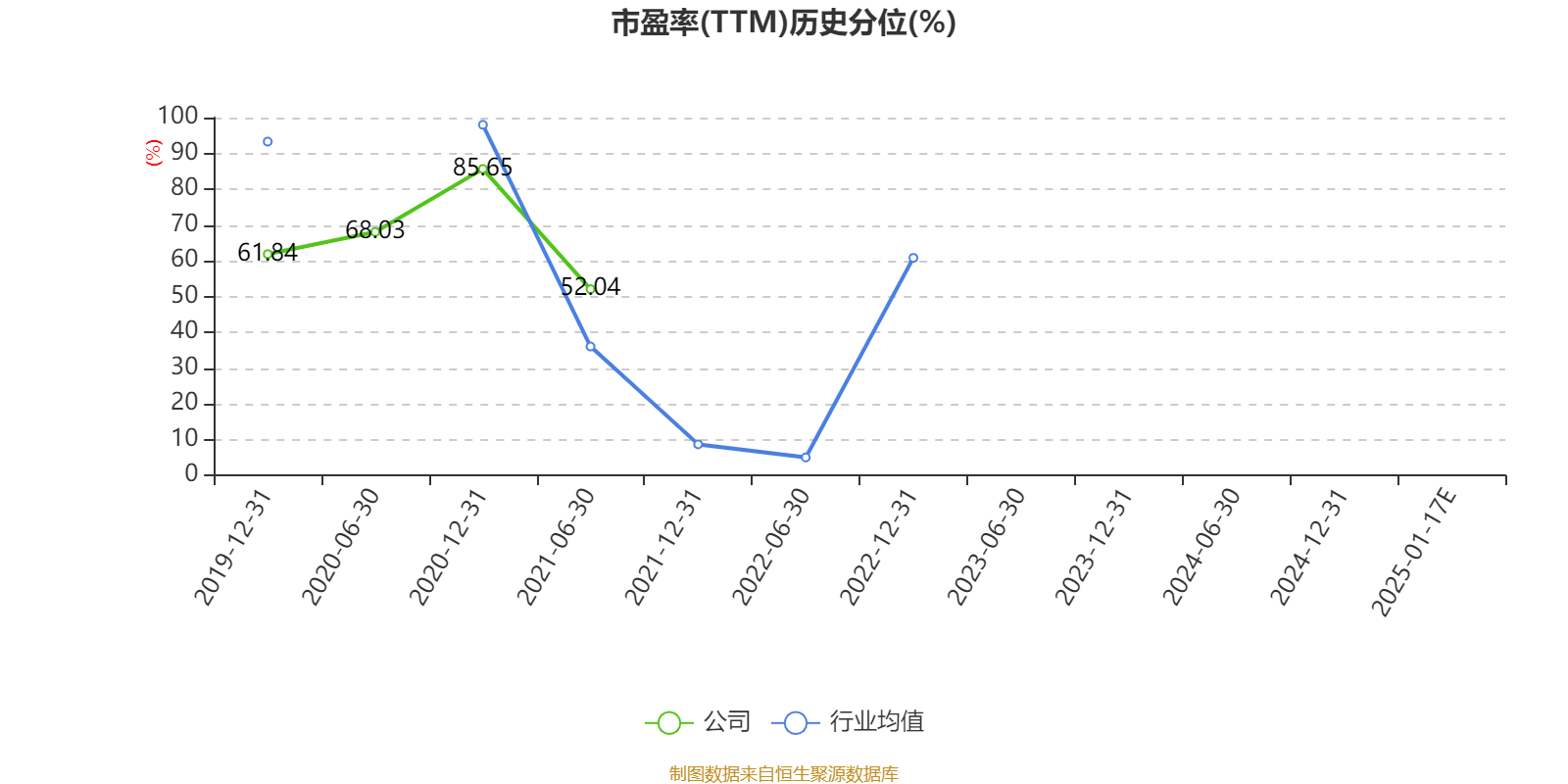

文中市盈率和市销相同受TTM形态,即以限度最近一期财报(含预报)12个月的数据筹商。市净相同受LF形态,即以最近一期财报数据筹商。三者的分位数筹商区间均为公司上市以来至最新公告日。

市盈率、市净率为负时 欧洲杯下单APP,不解析当期分位数,会导致折线图中断。