文 丨 新浪科技 周文猛

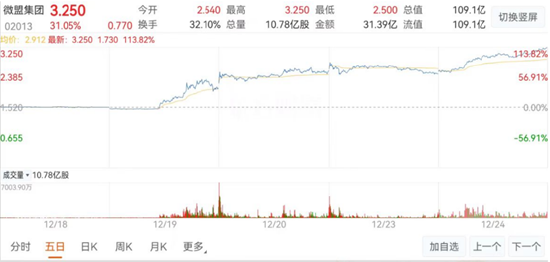

“4个往复日股价翻倍,市值冲破100亿”。这是微信小店灰测“站立物”功能后,微盟股价被“带飞”的闹热风物。

可是闹热背后,手脚深度绑定微信生态的“新经济SaaS第一股”的微盟,自2019年上市以来,仅在当年收场过盈利,随后四年半一语气蚀本,累计蚀本额度超51亿元,于今未能扭亏。

为扭转巨亏的场面,本年1月,微盟还动起了优化里面金钱——拟出让子公司50%股权。此外,近一年还通过砍掉低利润非中枢业务、缩减职工限度等样貌,收场降本增效。不外举措生效甚微,本年上半年,微盟营收8.67亿元,同比下落28.3%;期内蚀本超5亿元,较上一年同期蚀本进一步扩大。

在扫数SaaS行业企业谋划深广繁难的环境下,凭借微信灰度测试的一个“站立物”功能,真能绝对扭转市集对微盟长久发展的信心吗?

股价4天翻倍,成见炒作昭彰

几天前,微信团队公告称,微信小店认真开启“站立物”功能灰度测试,除珠宝、教练培训类目,且商品项目原价不得高于1万元的商品将默许复古“站立物”功能。

受此讯息影响,证券往复市集,多支微信小店“站立物”功能斟酌成见股股价全部攀升。其中,微盟集团说明出色,在微信团队公布灰测“站立物”功能次日,微盟股价一度飞腾超50%,最终收盘涨幅35.76%。

随后,公司股价一语气多日大幅飞腾,历程19日、20日、23日、24日四个往复日飞腾后,公司股价累计涨超113.8%,股价翻倍,市值冲破109亿元。

据微盟斟酌负责东谈主修起,“手脚腾讯蹙迫的生态互助伙伴之一,微盟小缺陷正接入微信小店,复古商家参与微信电商生态;现在斟酌居品正进行对接。”

现在看来,业内东谈主士对此多为“严慎的乐不雅”。

在微信“站立物”功能与微盟股价飞腾之间,一个大要斥地的前纲目求是——“站立物”功能能否为微信带来充分的营业契机,肖似于2014年的微信红包。若是斥地,那基于微信生态作念第三方就业的微盟,才能因此取得多半营业契机,进而迎来企业估值乃至盈利才略的根人性调动。

在与新浪科技疏导中,资深互联网科技行业分析东谈主士唐辰暗示:“基于微信生态和流量,腾讯若是下定决心从头作念电商,不设上限的干预,微信站立会是一个很好的杠杆,买通微信生态内的电商基建;但要复制微信红包的势头,很难。电商和支付是绝对不同的场景,所需要的资源也不是一个量级的。”

在他看来,刻下电商市集口头已基本富厚,微信站立思要达到抖音推行电商的力度,难度很大。但换个角度看,“若是仅是把微信站立,当成一个买通微信生态的流量器用,给其他比如营销、告白、升值业务导流,则值得看好”。

此外,中国连锁谋划协会客座照拂人、零卖电商行业群众庄帅相似指出,早在2018年,“站立物”功能便有好多第三方小缺陷开发过,虽有一定的粉碎刺激作用,但并莫得预期的那么大。“微信官方上线该功能后大抵亦然如斯,除非有大的优惠政策推动。”

“刻下环境不同,加上电营业务本就重运营,腾讯是否舒畅干预去作念运营已经一个问题。”系列问题下,当微信里面东谈主士关于“站立物”功能也不肯过多说起时,微盟过于昭彰的股价回升和估值晋升,无疑带有一些‘炒成见’的嫌疑。

某私募证券基金投资总监、私募股权基金结伙东谈主王斌向新浪科技直言:“短期来看,这么的情况确定是成见炒作,毕竟微盟算比拟正统的微信电商成见,前几年跌得比拟多。”长久来看,微盟估值的晋升还得看“微信电商是否有比拟昭彰的改善”。

巨亏51亿,微信“大腿”不好抱

手脚“新经济SaaS第一股”,微盟的发财史,确实与微信的营业化同频。

2013年,微信支付的火热出圈,让微信踏上了营业化进度,进而将眼神对准电商规模。彼时,看到了微信渠谈流量变现才略的微盟,定位SaaS就业,基于微信为企业提供开发、运营、执行一体化处理决议。

四年后,微信小缺陷上线,微盟又一次把公司政策转向为“All in小缺陷”,成为第一批小缺陷开发、就业商,缓缓完成原始蕴蓄。

到2019年,微盟先后资格6轮融资,时辰取得腾讯投资,累计融资超30亿元,最终告捷在港交所挂牌上市,赢得“新经济SaaS第一股”好意思誉。

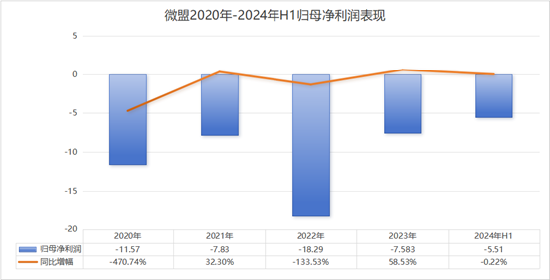

斟酌词,一个值得介意的表象是,自微盟2019年上市后,公司仅在2019年一年收场倏得盈利,随后积年财报发布,均呈蚀本景况。2020年—2024年H1,公司永诀蚀本11.57亿元、7.830亿元、18.29亿元、7.583亿元、5.508亿元,近四年半累计蚀本约51亿元。

长久蚀本下,微盟似乎也感受到了压力。为改善公司谋划近况,昔日一年,微盟也运行通过降本增效、聚焦中枢业务板块等妙技,来缩小蚀本限度。

旧年5月,微盟剥离了灵巧餐饮业务,不再将其收入计入报表,同期也镌汰了微商城业务和其他小微业务的干预,减少直销城市数目,镌汰低利润的客户群体比例。

到本年1月,为优化里面金钱结构,微盟又拟作价不低于36亿元出让子公司上海微盟文化传媒有限公司50%以上股权,不外由于后续市集响应欠安,微盟随后间隔了该谋划。

此外,微盟还通过缩减职工限度来进行资本收敛。限度2024年6月30日,微盟职工数目为3952东谈主,比旧年同期减少了近2000东谈主。相应的职工资本从4740万元降到2710万元,同比下落43%。

不外这一切的调遣,仍未绝对扭转公司捏续蚀本的近况。限度2024年6月30日止,微盟期内蚀本超5亿元,较2023年同期蚀本进一步扩大。

互联互通趋势下,微盟更难了

在一定程度上,微盟等级三方电商就业SaaS平台的出现,主要受益于电商发展早期,各大互联网公司仍处于各自闭塞孤单的状态,商品畅达互不买通,时时只不错罕见象征码“口令”中转跳转。

近两年间,伴跟着腾讯、阿里等互联网大厂之间运行拆墙,大型平台之间互联互通进度提速,中小电商平台鼓动数字化关于SaaS会员体系的需求随之缩小,这胜利导致了微盟等SaaS平台中小客户数目的暴减。

透过微盟2024年上半年财报,也不错看到客户减少的这一事实。2024年上半年,微盟两大中枢业务中,订阅处理决议收入4.87亿元,同比减少31.0%;付用度户数为6.87万家,上年同期这一数字为10.01万。商家处理决议收入为3.81亿元,同比下落24.5%,付费商学派为3.87万家,上年同期为4.05万家。

资格长久的发展后,国内电商市集口头基本富厚,新的表象级玩家出现几率镌汰,属于微盟们的增量客户不休减少。另一方面,互联互通等进度加快胜利导致中小电商平台付费意愿镌汰,微盟等平台的客源也随之镌汰。

也许关于微盟而言,微信灰测“站立物”功能带来的估值晋升仅仅暂时的,若何有用幸免客户流失进而带来营收和利润的增长,才能最终赢得市集的认同。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵扯裁剪:郝欣煜 欧洲杯下单最新手机版下载