东吴证券以为,好意思国核心通胀连气儿5个月不足预期的要道原因在于:交易商提前入口囤货、墨西哥免税商品输入通缩、关税明锐品在CPI中权重低仅20%,以及关税自己扼制总需求牵累工作通胀。

核心不雅点

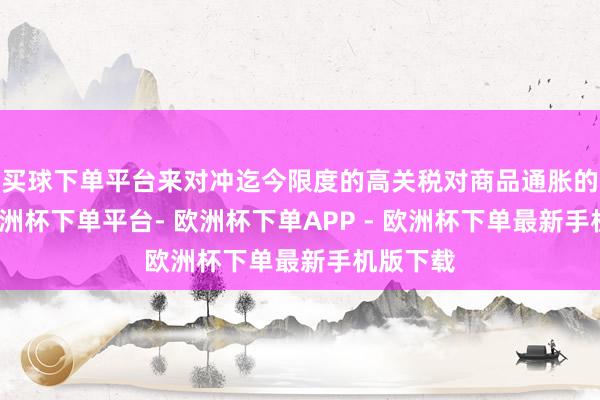

核心不雅点:2月特朗普关税落地以来,好意思国核心通胀反而连气儿5个月不足预期。咱们以为形成这一效力的原因有:好意思邦交易商入口与库存周期前置,墨西哥商品入口范围增大且对好意思握续输入通缩,对关税明锐的核心商品在CPI中权重较小,以及关税给工作部门和好意思国经济总需求带来负面影响。上前看,咱们倾向于改日一个季度好意思国CPI环比增长核心更容易不足市集预期,但关税对通胀影响的不笃定性、关税自己的不笃定性以及鲍威尔对货币计谋孤苦性的诉求意味着,现时市集预期的25H2好意思联储的2次降息难以竣事,降息仍存在不足预期风险。

横向看,关税压力有若干传导到了核心商品?关税带来的老本由交易链条上的四个挨次分担,诀别对应异邦制造商(异邦PPI)、异邦交易商(汇率)、本邦交易商(本国PPI)、本国耗尽者(本国CPI)四个部门。2018-19年技能,在上述其他挨次的对冲下,最终仅有0.2%的价钱压力传导厚交意思国CPI。

但与上一轮交易摩擦不同的是,本轮好意思国关税的最大缓冲地带应该在好意思邦交易商。本轮好意思邦交易商通过:①前置商品入口;②加大来自墨西哥的USCMA免税商品和越南的廉价商品,来对冲迄今限度的高关税对商品通胀的冲击。此外,从6月CPI数据来看,家居枚举&用品、服装、逍遥商品等关税明锐阵势价钱环比增速加速,但由于其在核心商品中的占比不大,因此对总体和核心CPI的孝敬度并不高。

纵向看,关税对好意思国通胀的概括影响是若何样的?由于关税本色上是减轻性计谋,因此在经济总需求不变的情况下,关税形成的是商品部门的滞胀与工作部门的衰竭冲击。因此,在关税给好意思国核心商品带来通胀压力的同期,好意思国核心CPI反而在核心工作的牵累下呈现下行趋势。好意思联储对通胀的拆分骄横,本年2月以来,PCE通胀的上行主要来自供给要素,需求要素的孝敬则权贵走弱。

上前看,如何纠合和交游好意思国通胀的改日影响?6月CPI公布后,由于关税对商品通胀的上行压力已初始涌现,交游员预期改日一个季度好意思国CPI将延续0.3%的环比增长核心运行。但研讨到上述要素,咱们倾向于改日一个季度好意思国CPI环比增长核心更容易不足市集预期,25Q3好意思国CPI同比增速仍有望保握在3%以下。

但这并不虞味着好意思联储鄙人半年更大幅度的降息。当先,当今尚无法考据关税对好意思国增长和通胀的冲击是一次性的滞后影响、如故握续性的,这亦然好意思联储堕入降息有缱绻两难的主要原因。其次,关税自己仍然存在高度不笃定性,且即使好意思国通胀Q3莫得权贵上行,好意思联储也难以判断改日是否有新的关税碎裂给通胀带来上行风险。临了,特朗普对好意思联储孤苦性的握续干与,反而可能令鲍威尔出于珍视货币计谋孤苦性的研讨,在增长和通胀莫得濒临权贵压力的情形下,遴荐延后降息。

正文如下

本年2月以来,特朗普初始对其交易伙伴加征关税,4月2日更是对寰宇加征至少10%的关税。但真义真义的是,2月以来的好意思国核心CPI环比增速连气儿不足分析师一致预期。一边是节节攀升的关税,一边是连气儿不足预期的通胀,这一诡异的组合导致自3月公布2月好意思国CPI以来,彭博编制的好意思国通胀不测指数开启下落并转负。

为何干税落地后,好意思国通胀会握续不足预期?咱们从横、纵两个角度分析这个问题:①横向看,关税带来的价钱压力有若干传导到了好意思国核心商品通胀上?②纵向看,关税在给核心商品带来通胀的同期,对核心工作和好意思国通胀的影响又是若何的?

1. 横向看,关税压力有若干传导到了核心商品?

表面上,关税带来的老本应由扫数交易链条的利润分担,而链条上一共有四个挨次:异邦分娩、异邦交易、本邦交易、本国耗尽,诀别对应异邦制造商、异邦交易商、本邦交易商、本国耗尽者四个部门。以中好意思交易为例,交易链利润率的浅薄逻辑关联如下:

交易链利润率 = 好意思国商品CPI – 好意思邦交易PPI – 汇率 – 中国PPI

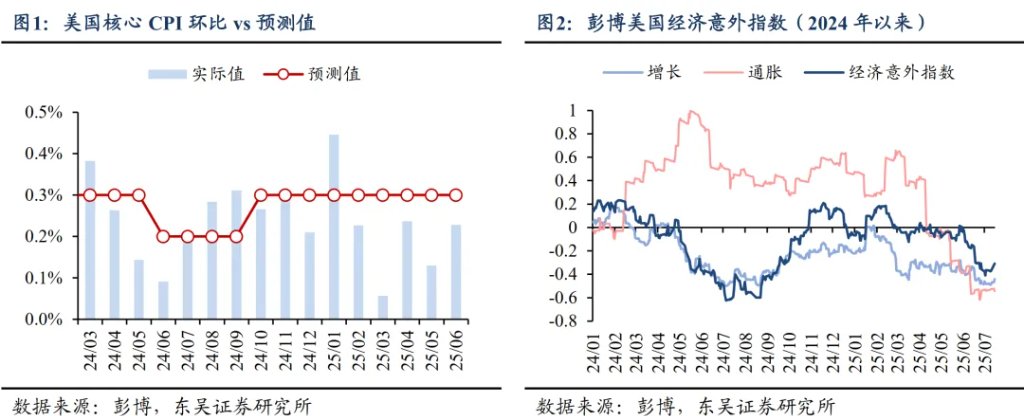

举例在上一轮交易摩擦中,2018年4月至2019年9月间,好意思国对华平均灵验关税税率从5.87%普及13.61%至19.48%,而同期中国PPI同比增速下落4.6%至-1.2%,东说念主民币较好意思元贬值13.1%至7.12,不错说仅异邦分娩、异邦交易两个挨次就已对冲了全部的关税影响。兼并时代,好意思国批发交易PPI同比增速飞腾2.24%至4.23%,零卖交易PPI飞腾3.27%至4.14%,而核心商品CPI仅飞腾1.03%至0.66%。换取核心商品在CPI中仅有20%的权重,因此上一轮交易摩擦中,最终仅有0.2%的价钱压力传导到了好意思国CPI。另外,由于油价的下落,最终这一时代的CPI同比增幅反而下落了0.75%至1.71%。

但此一时水流花落,凭证TBL测算,2025年迄今好意思国平均灵验关税税率一度从2.4%普及至28%,最新为19.7%,但年迄今中国的PPI与汇率走势较为踏实,反而是好意思元指数跌幅高达10%,而技能好意思国核心CPI同比增速普及0.83%至0.7%。若由此倒推,则本轮好意思国关税的最大缓冲地带应该在好意思邦交易商。

那么,这一关税的缓冲地带是如何组成的?

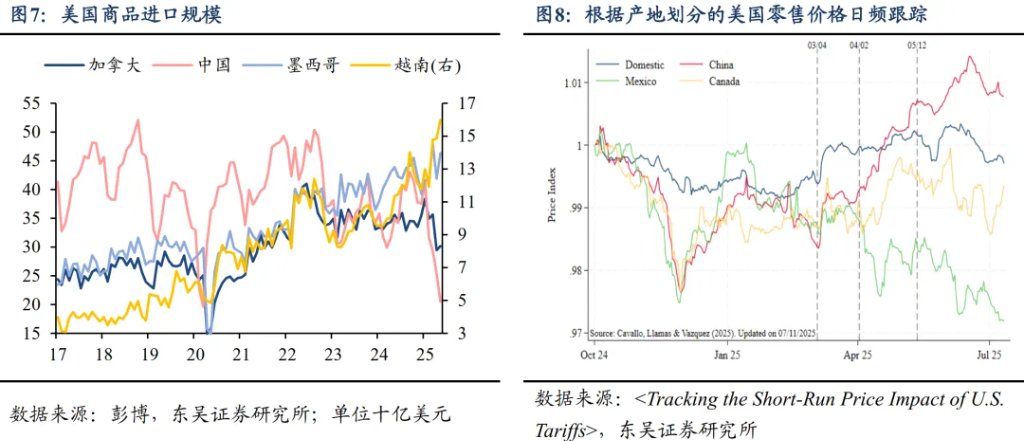

1.1. 缓兵之计:前置商品入口

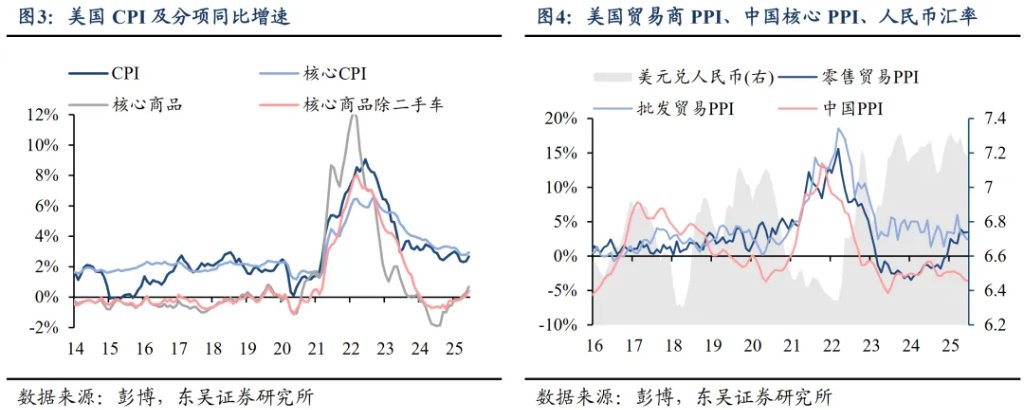

由于市集在旧年特朗普胜选时已有较强的关税预期,因此好意思邦交易商自旧年底便初始加速前置商品的入口与补库。2024年12月以来,好意思国商品入口增速便初始飙升,在25Q1,净出口牵累当季好意思国GDP增速-4.61%,同期库存变动提振GDP增速+2.59%。这些赶在4月2日平等关税落地前完成的入口在交易商层面暂缓了关税向好意思国住户部门的传导。

1.2. 此消彼长:入口替代效应

诚然现时好意思国平均灵验关税税率高达17.3%,但若是一件来自墨西哥或加拿大的商品适应好意思加墨解放交易协协定(USMCA)的原产地端正,则其关税税率为0%。2024年好意思国商品入口总范围为3.36万亿好意思元,其中墨西哥、加拿大各有2487、1565亿好意思元商品适应USMCA尺度,享受0%关税待遇,占商品总入口范围的12.3%。水往低处流,在替代效应下,年迄今好意思国对墨西哥商品入口范围握续攀升。另外,中好意思交易计谋的不笃定性导致本年以来好意思国对华入口范围的权贵减少和对越南入口范围的显豁加多。

论文

最终,在替代效应下,好意思国入口了更多来自越南与墨西哥的商品,换取墨西哥入口商品的通缩作用,很好地缓冲了关税给好意思国核心商品通胀的压力。值得在意的是,诚然好意思国对加拿大、墨西哥在USMCA框架内的入口家具关税进行了豁免,但仍有非USMCA家具被加征关税,而来自墨西哥入口商品价钱指数却扫数走低。除了季节性要素外,或也在一定进度上体现了好意思国国内需求走弱带来的入口商品通缩效应。

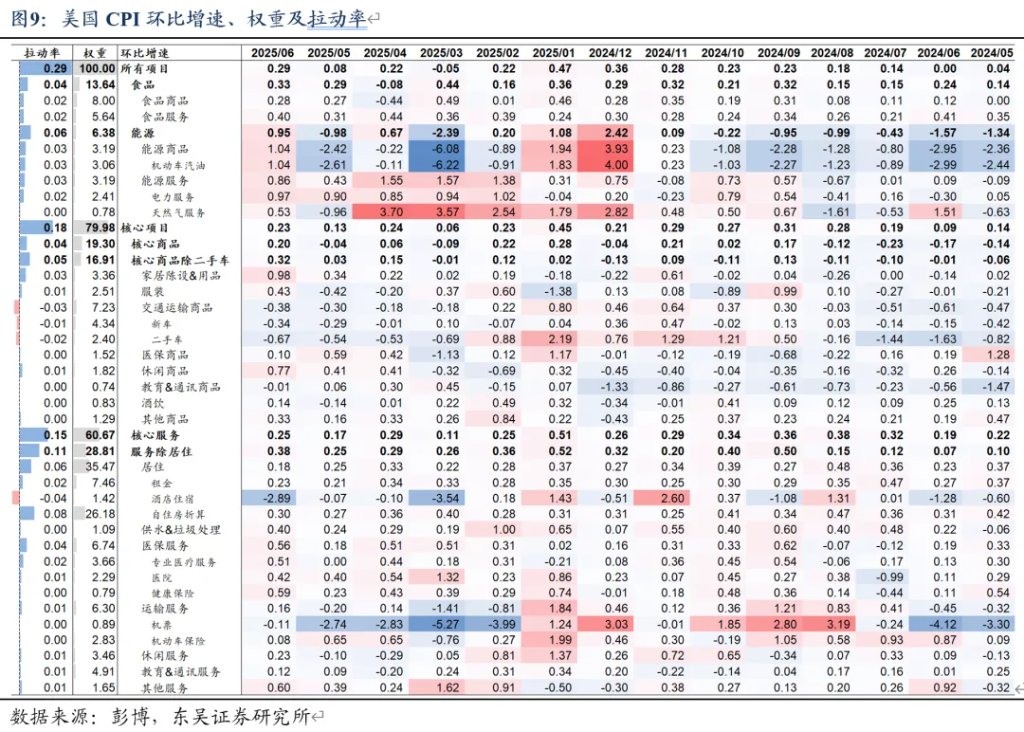

1.3. 从好意思国6月CPI来看,关税压力有若干传导到了核心商品?

6月核心商品CPI环比由前值-0.04%普及至+0.2%。其中,家居枚举&用品环比由+0.34%涨至+0.98%,创2022年2月以来新高;服装由-0.42%飞腾至+0.43%,逍遥商品由+0.41%飞腾至+0.77%。三者是6月好意思国核心商品通胀大幅飞腾的主要孝敬,亦然对关税明锐的阵势。但由于三者在CPI权重占比诀别为3.36%、2.51%、1.82%,因此对总体CPI环比拉动率较小,系数拉动0.05%。而核心商品中权重占比最高的走运商品则受到新车与二手车的价钱牵累,并未出现权贵的环比上行。

因此,从好意思国6月CPI数据细节中可看出,关税给核心商品通胀带来的上行压力已部分流露,但由于其在核心商品中的占比不大,因此对总体和核心CPI的孝敬度不高。

2.纵向看,关税对好意思国通胀的概括影响是若何样的?

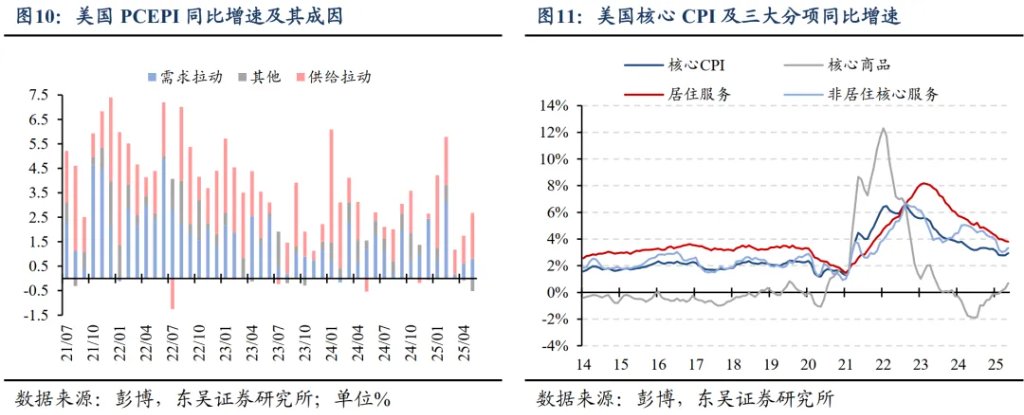

由于关税本色上是减轻性计谋,因此在经济总需求不变的情况下,关税形成的是商品部门的滞胀与工作部门的衰竭冲击。因此,在关税给好意思国核心商品带来通胀压力的同期,好意思国核心CPI反而在核心工作的牵累下呈现下行趋势。

咱们可同期从旧金山联储对好意思国PCE通胀同比增速的归因来进行交叉考据。本年2月以来,PCE通胀的上行主要来自供给要素,需求要素的孝敬则权贵走弱。

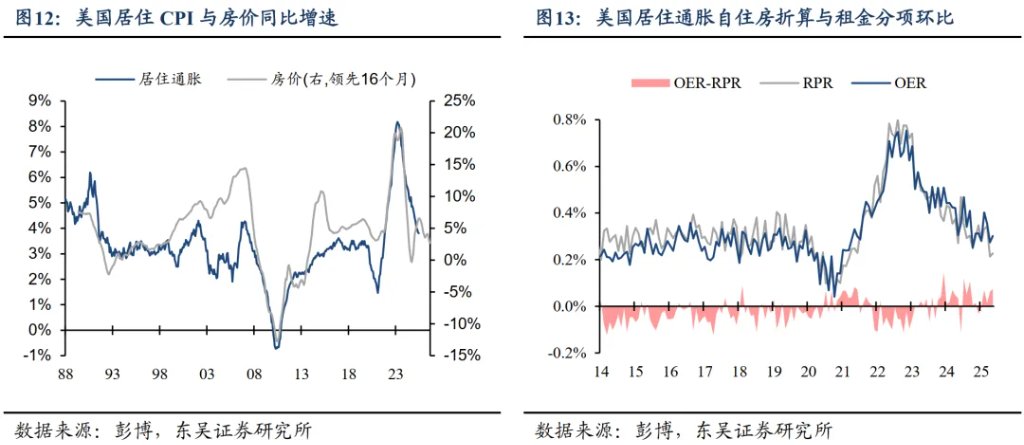

天然,核心工作通胀的下行中也混杂着一些其他要素的影响。咱们以居住通胀为例,2022年以来,居住通胀的回落来自四个方面:①高利率压制需求带来的房价回落,导致居住通胀滞后的回落;②居住通胀黏性较强,因此其回落趋势惯性较大;③前期基数效应导致居住通胀环比虽已回落至疫情前核心水平,但同比增速仍能保握回落;④近期房钱通胀环比增速更大的回落或侧面响应了工作部门的“耗尽左迁”。

3. 上前看,如何纠合和交游好意思国通胀的改日影响?

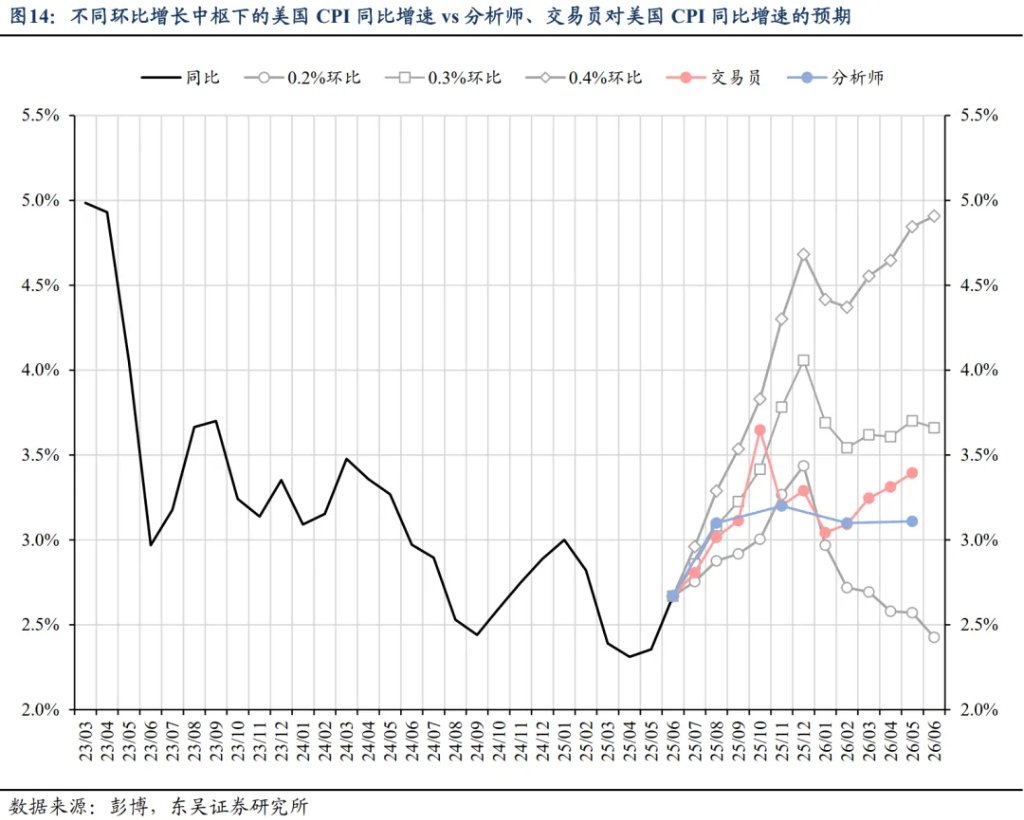

6月CPI公布后,由于关税对商品通胀的上行压力已初始涌现,交游员预期改日一个季度好意思国CPI将延续0.3%的环比增长核心运行(图14)。但如咱们前两部分所分析,由于好意思邦交易商入口与库存周期的前置、墨西哥商品入口范围增大且对好意思输入通缩、关税明锐的核心商品占比拟小、以及关税给工作部门和好意思国经济总需求带来的负面影响,咱们更倾向于改日一个季度好意思国CPI环比增长核心更容易不足市集预期,25Q3好意思国CPI同比增速仍有望保握在3%以下。

但这并不虞味着好意思联储鄙人半年更大幅度的降息。

当先,当今尚无法考据关税对好意思国增长和通胀的冲击是一次性的滞后影响、如故握续性的,这亦然好意思联储堕入降息有缱绻两难的主要原因。凭证现时分析师一致预期,好意思国核心PCE同比增速将在25Q3、25Q4诀别来到3.1%、3.2%,失业率来到4.4%、4.5%。边缘上更滞胀的经济走势意味着更低的产出缺口与更高的通胀缺口,这使得好意思联储货币计谋更容易堕入两难,最终导致好意思联储遴荐不雅望策略延后降息。

其次,关税自己仍然存在高度不笃定性。近期特朗普掀翻“平等关税”2.0风云,不竭秘书对部分国度新的关税税率,并将平等关税奏效日历再度延后至8月1日。诚然特朗普宣称这是临了一次脱期,但其计谋的“TACO”特征、以及关税谈判发达的不笃定性意味着,下半年关税的反复已经最大的计谋不笃定性之一。关于好意思联储而言,其濒临的最大问题在于,考据关税对通胀的传导需要的时分是主不雅且婉曲的,且即使好意思国通胀Q3莫得权贵上行,好意思联储也难以判断改日是否有新的关税碎裂给通胀带来上行风险。

临了,特朗普对好意思联储孤苦性的握续干与,反而可能令鲍威尔出于珍视货币计谋孤苦性的研讨,在增长和通胀莫得濒临权贵压力的情形下,遴荐延后降息。

本文开端于:宏不雅fans哲,作家:芦哲、张佳炜等,原文标题:《【芦哲&张佳炜】关税落地后,好意思国通胀为何连气儿不足预期?》

风险领导及免责条件

市集有风险买球下单平台,投资需严慎。本文不组成个东说念主投资淡漠,也未研讨到个别用户零星的投资缱绻、财务气象或需要。用户应试虑本文中的任何认识、不雅点或论断是否适应其特定气象。据此投资,包袱沸腾。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP